STEP2 実績報告書の作成

1.実績報告書(様式第8)

全員必須

-

申請システムにログインします。マイページの「公募・交付申請を参照する」から実績報告を作成します。

入力方法については、『実績報告・精算払請求 申請システム操作手引き』をご確認ください。

-

最新の事業者情報が表示されていることを確認します。変更がある場合は、マイページの「公募・交付申請を参照する」から登録事項変更届のお手続きをお願いします。

-

「実績報告日」、「事業開始日(実績)」、「事業終了日(実績)」の3か所に日付を入力します。

・「事業開始日」…交付決定日(または変更承認日)から最初に発注した日までの間

・「事業終了日」…事業完了日(※)から補助事業実施期限までの間

※事業完了日とは、補助事業の取り組みおよびすべての経費の支払が完了した日をさします。

・「実績報告日」…終了日から30日以内または実績報告書の最終提出期限のいずれか早い日

※「提出書類」項目は、該当者のみ表示されます。

※必須項目を入力後、画面右下の「次へ」ボタンを押すと、入力内容が一時保存されます。 -

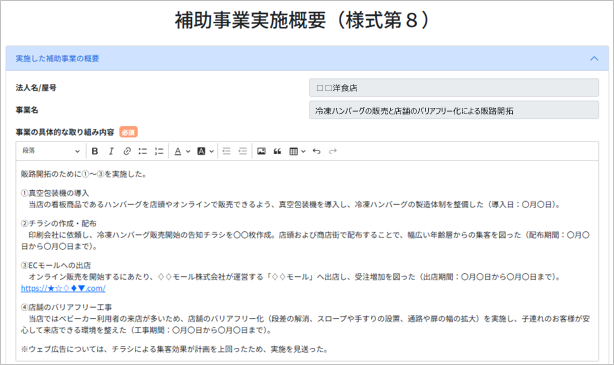

「事業の具体的な取り組み内容」~「本補助事業がもたらす効果等」を入力します。

<参考1>「事業の具体的な取り組み内容」~「本補助事業がもたらす効果等」のポイント事業の具体的な取り組み内容のポイント

- 単に「〇〇を実施した」という内容で終わるのではなく、販路開拓につなげるために取り組んだ内容を具体的に入力してください。

- 取り組みごとに入力してください。

- 申請時に計画していたが取り組みを実施しなかったものは、理由を入力してください。

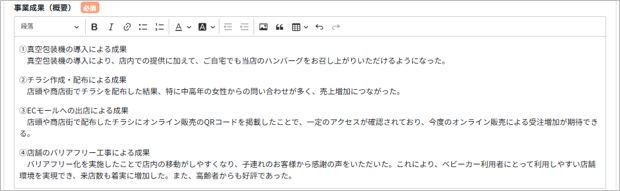

事業成果(概要)のポイント

- 取り組みごとに実際に得られた成果や今後期待される成果等を入力してください。

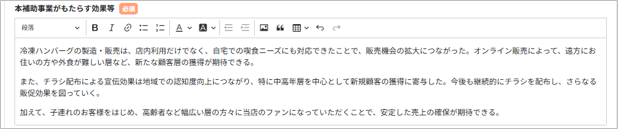

本補助事業がもたらす効果等のポイント

- 補助事業を行った結果をもとに、今後の経営への期待・波及効果等を入力してください。

- 「本補助事業の推進にあたっての改善点、意見等」を入力します(任意)。

- 補助事業でホームページやECサイトを作成・改修した場合は、「補助事業内容に関するホームページURL」を入力します。

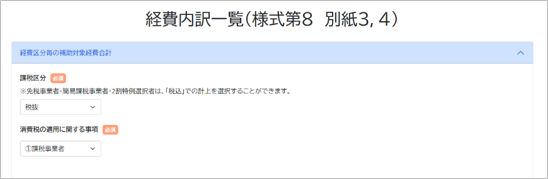

2.支出内訳書(様式第8別紙3)

全員必須

-

補助事業終了時点の「課税区分」および「消費税の適用に関する事項」を選択します。

課税区分は、基本的に「税抜」を選択します。免税、簡易課税、2割特例事業者は、「税込」も選択可能です。

-

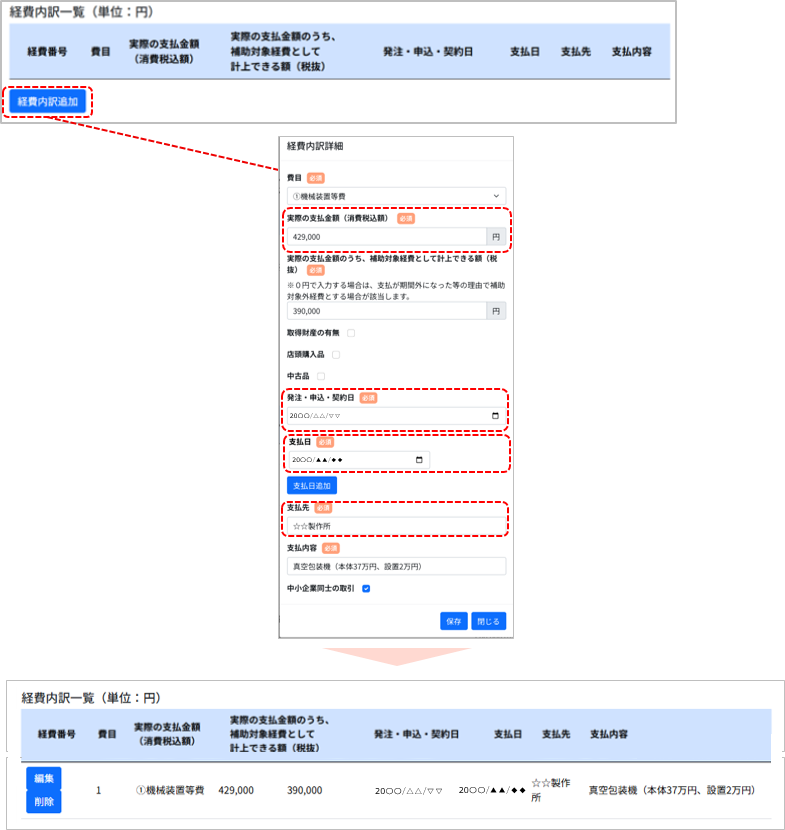

「経費内訳追加」ボタンを押し、「費目」から「中小企業同士の取引」までを入力します。

「実際の支払金額のうち、補助対象経費として計上できる額」については、(3)をご確認ください。

※赤枠部分については、必ず証拠書類から転記してください。

経費が複数ある場合は、STEP1で整理した経費の順(経費番号順)に入力を繰り返します。

- 交付決定(または変更の承認)を受けていない経費については補助対象外となります

-

取引先が同一でも、2つ以上の経費区分にまたがる場合は、経費番号を分けてください。

例:〇〇広告社にチラシの印刷とホームページ作成を依頼した場合

経費番号1 広報費(チラシの印刷)と

経費番号2 ウェブサイト関連費(ホームページ作成)に分けてください。 -

「実際の支払金額のうち、補助対象経費として計上できる額」を入力します。

請求書に税抜金額の記載が有る場合はその額を入力します。記載がない場合は税率で割り戻した額を入力してください。 免税、簡易課税、2割特例事業者は、(1)で「税込」を選択した場合、税込金額を入力します。

下記に該当する場合は、<参考2>をご確認ください。

・作成した広報物や購入した原材料のうち、未使用分がある(例1)

・契約期間が補助事業期間を超える経費を計上する(例2)

・実際の支払金額に補助対象として計上しない経費が含まれている(例3)

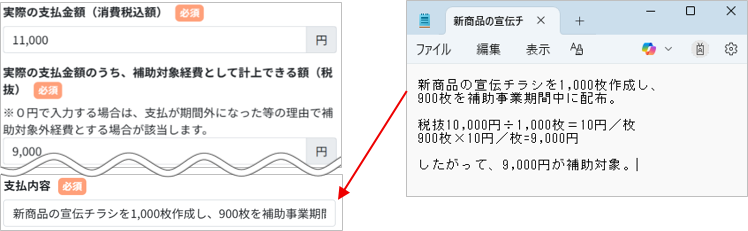

<参考2>「実際の支払金額のうち補助対象経費として計上できる額」の入力例(例1)未使用分がある場合

チラシを1,000枚作成したが、補助事業期間中に100枚を配布できなかったケース(900枚が補助対象)

-

配布先リストや受払簿に基づいて按分計算を行います。

税抜10,000円÷1,000枚=10円/枚

900枚×10円/枚=9,000円

したがって、9,000円が補助対象 - 「実際の支払金額のうち、補助対象経費として計上できる額」に9,000円を入力します。

- 「支払内容」に計算式を入力します。

※支払内容が複数行になる場合は、一度メモ帳等に入力したものを貼り付けてください。

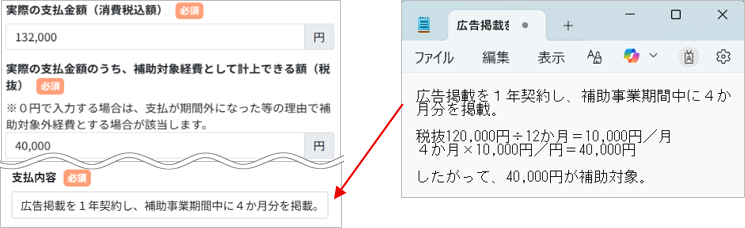

(例2)契約期間が補助事業期間を超える場合

1年間の広告掲載契約を結んだが、補助事業期間中に8か月分を掲載できなかったケース(4か月分が補助対象)

-

按分計算を行います。

税抜120,000円÷12か月=10,000円/月

4か月×10,000円/月=40,000円

したがって、40,000円が補助対象 - 「実際の支払金額のうち、補助対象経費として計上できる額」に40,000円を入力します。

- 「支払内容」に計算式を入力します。

※支払内容が複数行になる場合は、一度メモ帳等に入力したものを貼り付けてください。

≪ご注意≫

「未使用分がある場合」や「契約期間が補助事業期間を超える場合」は、按分計算が必要です。「支払内容」に必ず計算式を入力してください。

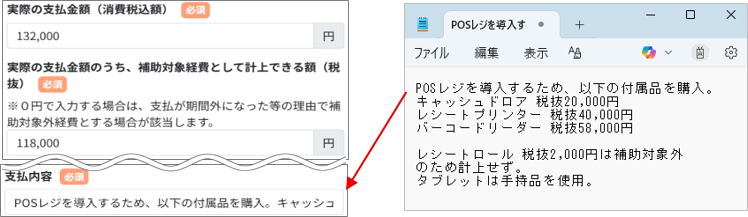

(例3)補助対象として計上しない経費が含まれている場合

実際の支払金額は税抜120,000円だが、そのうち税抜2,000円分の補助対象外経費が含まれているケース

- 「実際の支払金額のうち、補助対象経費として計上できる額」に118,000円を入力します。

- 「支払内容」に補助対象として計上する経費と金額を入力します。

※支払内容が複数行になる場合は、一度メモ帳等に入力したものを貼り付けてください。

-

配布先リストや受払簿に基づいて按分計算を行います。

-

次の手順に従って、見積書・発注書・納品書などの経費に関する証拠書類(「証憑(しょうひょう)」といいます)をアップロードします。

- 「証憑追加」ボタンを押します。

- 「ファイルを選択」ボタンを押し、証拠書類を添付します。

- 「該当する経費にチェック」欄にチェックを入れて「保存」ボタンを押します。

STEP2【複数のファイルを1つのZIPファイルにする】方法で書類整理した場合は、「該当する経費にチェック」欄ですべての経費にチェックを入れてください。

≪ご注意≫

3.収益納付に係る報告書(様式第8別紙4)

全員必須

<収益納付とは>

補助事業の結果により直接収益が生じた場合には、補助金交付額を限度として収益金の一部または全部に相当する額を国庫へ返納していただくことです。

本補助金については、事業完了時までに直接生じた収益金について、補助金交付時に、交付すべき金額から相当分を減額(相殺)して交付します。

<補助金により直接収益が生じる取組の例>

補助金を使って以下のような取組を実施した場合に該当します。

- 購入した設備で商品を生産・販売した(機械装置等費)

- 構築した自社ECサイト(買い物カゴ、決済機能の付加)で販売した(ウェブサイト関連費)

- 利用料を支払い、他企業が運営するECモールで販売した(ウェブサイト関連費)

- 参加した展示会で販売した(展示会等出展費)

- 会場を借りて開催した商品PRセミナーで参加者から参加費を徴収した(借料)

-

「(9)収益納付に係る報告」の各項目について、該当する項目を選択します。補助金により直接収益が生じる取組を実施し、補助事業で得た売上高や収益等がある場合には、「あり」を選択してください。

-

1~3いずれかで「あり」を選択した場合

(1~3すべてで「なし」を選択した場合は、(3)を確認してください。)

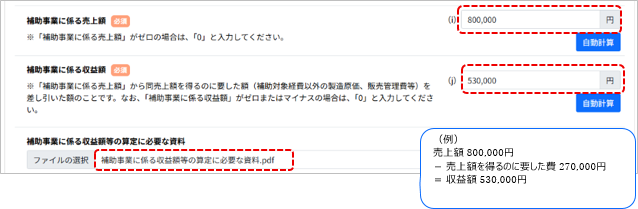

- 「補助事業に係る売上額」に補助事業期間内の売上高を入力します。

-

「補助事業に係る収益額」には、「補助事業に係る売上額」からその売上額を得るのに要した費用(補助対象経費以外の製造原価・販売管理費等)を差し引いた額を入力します。

※「補助事業に係る収益額(D)」がマイナスの場合は、0(ゼロ)と入力してください。 -

「補助事業に係る売上額」および「補助事業に係る収益額」の算定に必要な資料(任意様式)を添付します。

-

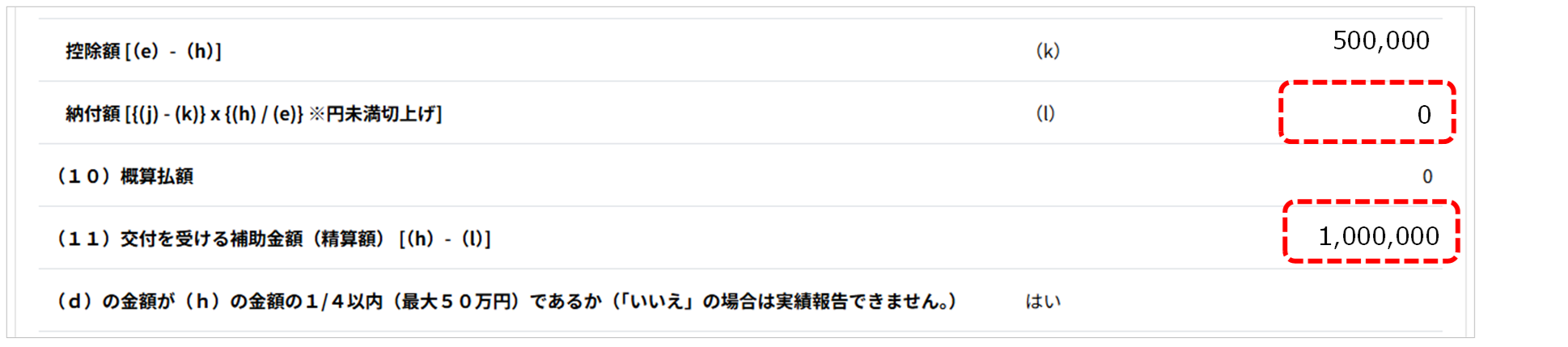

「納付額」および「(11)交付を受ける補助金額(精算額)」が自動計算されるので、確認してください。

-

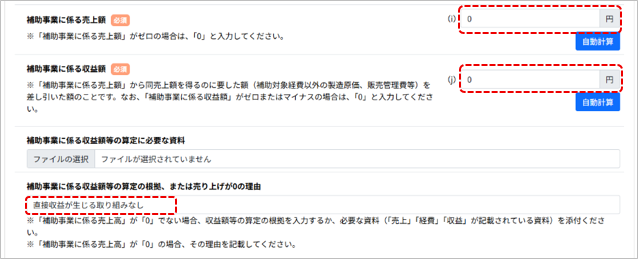

1~3いずれかで「なし」を選択した場合

- 「補助事業に係る売上額」および「補助事業に係る収益額」に0(ゼロ)を入力します。

-

「補助事業に係る売上額」が0の理由を入力します。直接収益が生じる取り組みを行っていない場合は、「直接収益が生じる取り組みなし」と入力してください。

-

「納付額」および「(11)交付を受ける補助金額(精算額)」が自動計算されるので、確認してください。

4.賃金引上げ特例・賃上げ加点に係る実績報告書(様式第8別紙5)

賃金引上げ特例・加点で採択された事業者のみ

-

「追加」ボタンを押し、「事業場内最低賃金に該当する労働者名」から「都道府県名」までを入力します。

≪ご注意≫

最低賃金の算出につきましては、公募要領 別紙「参考資料」の『7.「事業場内最低賃金」の算出方法』に従って算出してください。

-

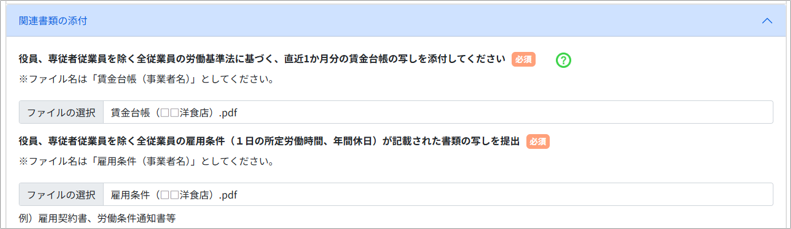

「賃金台帳」および「雇用条件が記載された書類」を添付します。

≪ご注意≫

「賃金台帳」および「雇用条件が記載された書類」に関する差し戻しが増えています。

必ず「補助事業の進め方・注意事項」の『賃金引上げ特例』をご確認のうえ、書類を準備してください。

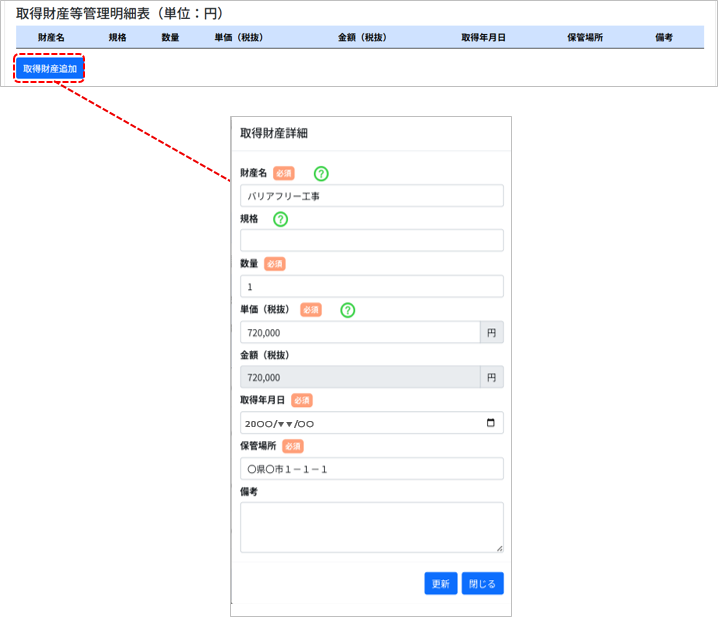

5.取得財産等管理明細表(様式第11-2)

該当者のみ

≪お願い≫

取得財産等管理明細表の提出要否については、STEP1「取得財産等管理明細表(様式第11-2)の提出が必要な場合」をご確認ください。

-

「取得財産追加」ボタンを押し、「財産名」から「保管場所」までを入力します。

・「規格」は、取得した財産の規格・型番等を記載します。

(工事や改装などの経費で規格がない場合は空欄で構いません。)

・「単価」は、税抜で入力してください。

・「取得年月日」は、納品日や完了日等をご記載ください。

≪ご注意≫

入力した財産は、補助事業終了後も一定期間において、処分や譲渡等を行う場合には、 あらかじめ補助金事務局の承認を受ける必要があります。詳細は、補助金事務局までお問い合わせください。